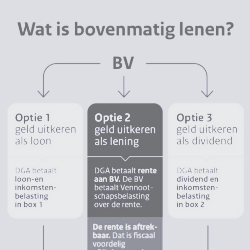

Lenen bij de eigen BV

De Tweede Kamer heeft in september 2022 het wetsvoorstel Excessief lenen aangenomen. Ben je DGA? Lees dan dit korte artikel. Als de Eerste Kamer tijdig akkoord gaat, is de invoeringsdatum van deze wet 1 januari 2023. Waar moet je als DGA opletten en welke opties heb je?

Een opname van geld uit de BV is belastbaar tenzij het als een lening aan te merken valt. De wetgever vindt teveel lenen niet goed. Liever belasten zij direct opnames van geld uit de BV. Om paal en perk te stellen aan dit lenen bij de BV heeft de wetgever het wetsvoorstel ‘Wet Excessief lenen bij de eigen vennootschap’ ingediend. Vanaf 1 januari 2023 wordt het meerdere boven de € 700.000 dat geleend is, belast alsof er sprake is van een dividenduitkering. Zie hier de wetsfictie die gecreëerd is!

Het gaat hierbij om de gezamenlijke schulden van de DGA en zijn partner aan de eigen BV. Ook leningen van de BV aan (groot)ouders of (klein)kinderen boven de € 700.000 per persoon tellen mee. De peildatum is altijd 31 december van elk jaar. Deze fictieve dividenduitkering is voor de inkomstenbelasting belast in box 2.

Uitzondering voor de eigenwoninglening

Eigenwoningleningen die door de BV zijn verstrekt aan de DGA of aan de partner, (groot)ouders of (klein)kinderen zijn uitgezonderd voor de berekening van de excessieve leningen. Deze leningen worden dus niet belast met box 2-heffing. Maar pas op! Heeft de BV bijvoorbeeld aan kinderen een aflossingsvrije lening in box 3 verstrekt voor de aankoop van een eigen woning, dan is er wel sprake van een lening die meetelt in de berekening van de excessieve leningen. Bovendien geldt dat er vanaf 1 januari 2023 voor nieuw verstrekte leningen een hypothecaire inschrijving van minimaal de hoogte van de eigenwoningschuld moet worden verstrekt.

Garantstellingen en constructies tellen mee

Het begrip lening wordt ruim uitgelegd om constructies te voorkomen. Als een BV zich garant stelt voor een lening die de bank aan de DGA in privé verstrekt, kan deze lening ook meetellen. De lening telt niet mee als je de lening bij de bank ook op eigen kracht zou kunnen krijgen en deze door de garantstelling van de BV gunstigere condities oplevert.

Stel je besluit vanuit jouw BV geld te lenen aan je broer, die dit vervolgens weer aan jou doorleent. Omzeil je dan deze bijtelling voor de grens van € 700.000? Neen, dit is een doorleenconstructie waardoor deze lening wel wordt meegeteld

Vraag een breed advies

Na invoering van de wet per 1 januari 2023 heb je tot eind 2023 de tijd om maatregelen te nemen. Kijk daarbij niet alleen naar de fiscaliteit op korte termijn. Als financieel planners kunnen wij dit vraagstuk inbedden in een breder perspectief. Wat te denken van een financieel plan waarin lenen samenkomt met het behalen van een verantwoord rendement op uw vermogen?

Deel dit artikel met anderen